Thấy gì qua bức tranh chi trả quyền lợi bảo hiểm Prudential Việt Nam?

(LĐXH)- Trong báo cáo kết quả kinh doanh của Prudential Việt Nam công bố đầu tháng 4/2024 cho thấy số liệu chi trả bồi thường bảo hiểm năm 2023 là 1.900 tỷ đồng với 179.000 trường hợp.

Là doanh nghiệp bảo hiểm nằm trong nhóm dẫn đầu thị trường, sau 25 năm hoạt động, doanh nghiệp đã và đang phục vụ, đáp ứng nhu cầu tham gia bảo hiểm nhân thọ và bảo vệ tài chính của hơn 7 triệu khách hàng. Nhiều năm liền, tổng chi trả bồi thường và quyền lợi bảo hiểm của Prudential luôn chiếm khoảng 1/4 thị trường (⁓23-25% toàn thị trường bảo hiểm với 19 doanh nghiệp bảo hiểm nhân thọ).

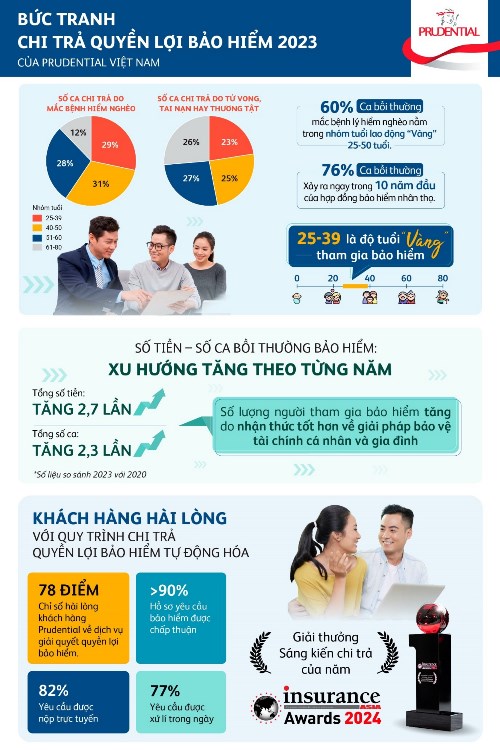

Theo số liệu thống kê về bồi thường bảo hiểm tại Prudential Việt Nam từ năm 2020 đến 2023, tổng số tiền và số ca bồi thường đều có xu hướng tăng. Tính tới cuối năm 2023, khoản chi trả bảo hiểm cho bệnh hiểm nghèo, tử vong, thương tật toàn bộ và vĩnh viễn lần lượt tăng 2,1 lần về số tiền và 1,3 lần về số ca chi trả so với năm 2020. Nếu tính cả số liệu chi trả bồi thường cho chi phí khám chữa bệnh và chăm sóc y tế thì con số này tăng cao hơn trong cùng giai đoạn, gấp 2,7 lần tổng số tiền, và 2,3 lần tổng số ca bồi thường.

Điều này cho thấy bảo hiểm đã và đang là giải pháp bù đắp thiệt hại tài chính và dự phòng cho người tham gia bảo hiểm cho các rủi ro tai nạn, bệnh tật xảy ra. Mặt khác, số tiền chi trả bồi thường tăng cũng tới từ một nguyên nhân khách quan là số lượng người tham gia bảo hiểm tăng nhanh trong vài năm gần đây. Người Việt cũng đã nhận thức tốt hơn về bảo vệ tài chính cá nhân và gia đình. Các sản phẩm bảo hiểm y tế bổ sung, hay bảo hiểm nhân thọ vì thế đã và đang làm nhiệm vụ bổ trợ và bù đắp các khoản chi phí thiếu hụt bên cạnh bảo hiểm y tế bắt buộc, mang đến nhiều quyền lợi tốt hơn và phù hợp với nhu cầu dịch vụ chăm sóc sức khỏe đa dạng, chất lượng cao cho người dân.

60% số ca bồi thường mắc bệnh lý hiểm nghèo thuộc nhóm tuổi “lao động vàng”

Nhìn vào số liệu chi trả bồi thường tại Prudential năm 2023, số ca bồi thường cho các trường hợp mắc bệnh lý hiểm nghèo thuộc độ tuổi từ 25-50 chiếm lên đến 60%. Con số này có thể khiến nhiều người suy ngẫm bởi đây là độ tuổi được coi là “sung sức”, đồng thời cũng là giai đoạn quan trọng của đời người vì cần chăm sóc gia đình, tạo ra tài sản và tích lũy cho tương lai. Số liệu cũng cho thấy, có khoảng 76% trường hợp bồi thường xảy ra ngay trong 10 năm đầu của hợp đồng bảo hiểm nhân thọ.

Theo đánh giá từ Tổ chức Y tế thế giới (WHO), trong 10 quốc gia Đông Nam Á, tuổi thọ nam giới Việt Nam đứng thứ 5 và tuổi thọ phụ nữ Việt Nam đứng thứ 2, song số năm sống có bệnh tật lại cao so với các nước. Cụ thể, mỗi người Việt trung bình có tới 10 năm sống chung với bệnh. Số năm sống khỏe mạnh giảm, gánh nặng chi phí y tế cũng theo đó mà gia tăng. Thông tin từ lãnh đạo Bảo hiểm xã hội Việt Nam vào tháng 7/2023 cho biết, người Việt đang phải tự trả khoảng 40% chi phí khám chữa bệnh, gấp đôi so khuyến nghị của tổ chức WHO, cao hơn mặt bằng chung các nước trong khu vực.

Cũng trong một báo cáo của WHO, các bệnh lý nghiêm trọng như ung thư, tim mạch, đái tháo đường... là nguyên nhân gây ra trên 70% ca tử vong trên thế giới. Do nhiều yếu tố như ô nhiễm môi trường, cuộc sống hiện đại nhiều áp lực, sinh hoạt thiếu khoa học… Bệnh lý nghiêm trọng đang có xu hướng trẻ hóa và xuất hiện ngày càng nhiều hơn ở độ tuổi lao động. Việc phải đối mặt với các rủi ro, không chỉ đặt một người vào tình thế phải tiêu tốn một khoản tiền nhất định để khắc phục hậu quả rủi ro, mà còn đứng trước nguy cơ mất đi khả năng lao động, cũng như giảm hoặc mất nguồn thu nhập hiện có.

Chính vì thế, theo nhiều chuyên gia thì độ tuổi từ 25 cho tới 39 chính là thời điểm “vàng” để mỗi người trang bị cho bản thân một giải pháp dự phòng tài chính cho các rủi ro hay biến cố bất ngờ. Bởi lẽ ở giai đoạn này, nguồn thu nhập bắt đầu ổn định, các điều kiện về sức khỏe đáp ứng, rủi ro về sức khỏe còn ở mức thấp.

Hàng năm, với con số hàng chục ngàn tỷ đồng chi trả, ngành bảo hiểm nhân thọ với vai trò “tấm lá chắn” đã giúp giảm nhẹ các thiệt hại về tài chính cho người dân trước các rủi ro không mong muốn. Cùng với đó, quy trình chi trả đơn giản, nhanh chóng và liên tục được cải tiến bởi các đơn vị bảo hiểm đã giúp nâng cao chất lượng dịch vụ và mang lại sự hài lòng cho người trải nghiệm.

Năm 2023, quy trình giải quyết quyền lợi bảo hiểm tự động hóa Prudential ghi nhận 82% yêu cầu được nộp trực tuyến, 77% yêu cầu được xử lý trong ngày. Tỷ lệ chấp thuận hồ sơ yêu cầu bảo hiểm của Prudential trong 2023 ghi nhận trên 90%, có nghĩa cứ 10 hồ sơ yêu cầu bảo hiểm thì 9 trường hợp được Prudential chấp thuận chi trả. Vừa qua, Prudential cũng vừa được vinh danh tại Insurance Asia Awards cho hạng mục Claims Initiative of The Year – Vietnam (Giải thưởng Sáng kiến trong Chi trả bồi thường bảo hiểm), là một trong những điểm sáng về chi trả của ngành. Bà Nguyễn Thanh Hà, Phó Tổng Giám Đốc Giao Dịch Bảo Hiểm – Prudential Việt Nam chia sẻ:“Chúng tôi tin rằng vai trò của mình sẽ không chỉ dừng lại ở bồi thường bảo hiểm, mà còn là tạo dựng niềm tin, mang tới nhiều hơn những giá trị cho khách hàng trên hành trình đồng hành cùng Prudential. Mục tiêu này thúc đẩy chúng tôi can đảm thực hiện nhiều thay đổi quan trọng, từ việc nâng cấp giá trị cốt lõi của sản phẩm, nâng cao chất lượng kênh phân phối, thúc đẩy chuyển đổi số, tự động hóa quy trình từ khâu tham gia cho tới bồi thường, chi trả bảo hiểm nhằm mang lại sự hài lòng, trải nghiệm cá nhân hóa cho mỗi khách hàng của mình."

Tham khảo các các sản phẩm Bảo hiểm Bệnh hiểm nghèo của Prudential tại đây.

PV

Từ khóa:

-

Tiền Giang: Khẩn trương sắp xếp tinh gọn bộ máy đúng chỉ đạo, định hướng của Trung ương

05-04-2025 19:27 25

Tiền Giang: Khẩn trương sắp xếp tinh gọn bộ máy đúng chỉ đạo, định hướng của Trung ương

05-04-2025 19:27 25 -

Đồng Nai: Sắp xếp đơn vị hành chính cấp xã lấy ý kiến cơ quan, đơn vị và nhân dân

05-04-2025 19:27 19

Đồng Nai: Sắp xếp đơn vị hành chính cấp xã lấy ý kiến cơ quan, đơn vị và nhân dân

05-04-2025 19:27 19 -

Chuyến tàu đặc biệt chào đón lực lượng thực hiện nhiệm vụ A50 tại Ga Biên Hòa

05-04-2025 19:27 10

Chuyến tàu đặc biệt chào đón lực lượng thực hiện nhiệm vụ A50 tại Ga Biên Hòa

05-04-2025 19:27 10

-

TP.HCM: Lên kế hoạch về lộ trình triển khai kế hoạc sắp sếp, tổ chức lại đơn vị hành chính các cấp

29-03-2025 10:45 59

TP.HCM: Lên kế hoạch về lộ trình triển khai kế hoạc sắp sếp, tổ chức lại đơn vị hành chính các cấp

29-03-2025 10:45 59 -

Đoàn Thanh niên Ngân hàng chính sách xã hội TP Hà Nội tổ chức hoạt động về nguồn

27-03-2025 11:42 19

Đoàn Thanh niên Ngân hàng chính sách xã hội TP Hà Nội tổ chức hoạt động về nguồn

27-03-2025 11:42 19 -

Bộ Nội vụ gợi ý cách đặt tên xã mới sau sáp nhập

27-03-2025 11:41 38

Bộ Nội vụ gợi ý cách đặt tên xã mới sau sáp nhập

27-03-2025 11:41 38