Chính sách nhà ở tại các quốc gia trên thế giới rất đa dạng, phụ thuộc vào điều kiện kinh tế, xã hội và chính trị của từng nước. Một số quốc gia tập trung vào việc hỗ trợ nhà ở xã hội, trong khi những nước khác thúc đẩy sở hữu nhà bằng các biện pháp tài chính linh hoạt. Hãy cùng tìm hiểu cách mà các quốc gia đã giải bài toán này, từ những khu nhà công cộng ở Singapore đến chính sách vay mua nhà ở Mỹ.

Quỹ nhà ở quốc gia là một cơ chế tài chính do chính phủ thiết lập nhằm hỗ trợ người dân tiếp cận nhà ở với chi phí hợp lý. Quỹ này có thể được tài trợ từ nhiều nguồn khác nhau như ngân sách nhà nước, trái phiếu nhà ở, đóng góp từ doanh nghiệp và người lao động, cũng như thu nhập từ các khoản vay trước đó. Mục tiêu của quỹ là cung cấp các khoản vay ưu đãi, hỗ trợ lãi suất hoặc tài trợ trực tiếp cho các dự án nhà ở xã hội, giúp những người thu nhập thấp và trung bình có cơ hội sở hữu hoặc thuê nhà với chi phí hợp lý.

Sau khi giành độc lập năm 1947, chính phủ Ấn Độ đã ưu tiên phát triển nhà ở thông qua việc xây dựng các tổ chức hỗ trợ tài chính và cung cấp nhà ở giá rẻ. Chính phủ ban hành chính sách trợ cấp tiền mặt trực tiếp và các khoản vay lãi suất thấp để hỗ trợ người dân xây dựng nhà ở, đặc biệt là khu vực nông thôn. Theo tài liệu của World Bank, dù đã có nhiều nỗ lực, đến năm 2008, tỷ lệ tín dụng nhà ở tại Ấn Độ vẫn chỉ chiếm 7% GDP, cho thấy còn nhiều hạn chế trong khả năng tiếp cận nhà ở của người dân.

Nhật Bản có chính sách phát triển nhà ở gắn liền với tăng trưởng kinh tế. Trong thập niên 1950, ba chương trình nhà ở quan trọng được triển khai: chương trình vay ưu đãi của Tổng công ty Cho vay Nhà ở (GHLC), chương trình nhà ở công cộng với mức thuê thấp và chương trình xây dựng chung cư dành cho tầng lớp trung lưu. Đến năm 1960, tỷ lệ sở hữu nhà tại Nhật Bản đạt 60%. Tuy nhiên, sau bong bóng bất động sản vào thập niên 1990, chính phủ buộc phải thay đổi chiến lược và giải thể GHLC vào năm 2007 để giảm gánh nặng tài chính.

Bắt đầu từ năm 1949, sau khi nước Cộng hòa Nhân dân Trung Hoa được thành lập, chính phủ Trung Quốc giao trách nhiệm xây dựng nhà ở cho chính quyền địa phương. Trong hai thập kỷ qua, nước này đã thực hiện tư nhân hóa mạnh mẽ, dẫn đến sự hình thành các công ty phát triển bất động sản và các quỹ tiết kiệm nhà ở địa phương. Theo Báo cáo Phát triển nhà Trung Quốc, các quỹ tiết kiệm nhà ở hiện nay quản lý hơn 320 trung tâm trên cả nước, cung cấp khoản vay lãi suất thấp nhằm thúc đẩy quyền sở hữu nhà. Các quỹ tiết kiệm nhà ở thu phí đóng góp bắt buộc từ người lao động và người sử dụng lao động, sau đó cung cấp khoản vay mua nhà với lãi suất thấp hơn thị trường. Tuy nhiên, hệ thống này vẫn gặp nhiều vấn đề về quản lý và chưa thực sự tiếp cận được các đối tượng thu nhập thấp.

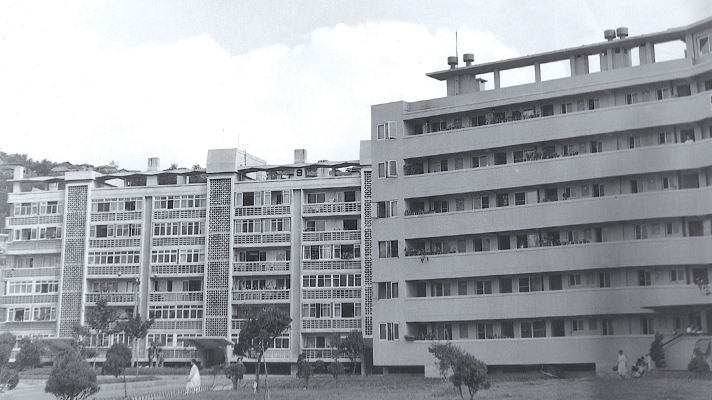

Một số quốc gia đã thiết lập các quỹ nhà ở để hỗ trợ tài chính cho người dân, giúp họ có thể tiếp cận nhà ở dễ dàng hơn. Ở Singapore, Quỹ Tiết kiệm Trung ương (CPF) đóng vai trò quan trọng trong việc hỗ trợ mua nhà. Người lao động và người sử dụng lao động đóng góp một phần thu nhập vào quỹ này, sau đó họ có thể sử dụng số tiền tích lũy để thanh toán khoản vay mua nhà với lãi suất ưu đãi. Nhờ hệ thống này, tỷ lệ sở hữu nhà ở Singapore đã đạt mức 90%, theo Cơ quan Phát triển nhà (Singapore Housing Authority).

Hàn Quốc cũng có quỹ nhà ở quốc gia (NHF) và Tổng công ty Tài chính Nhà ở Hàn Quốc (KHFC), hai tổ chức cung cấp các khoản vay dài hạn với lãi suất thấp, giúp hàng triệu hộ gia đình có thể mua hoặc thuê nhà giá rẻ. NHF được tài trợ từ ngân sách chính phủ, phát hành trái phiếu nhà ở và thu nhập từ các khoản cho vay, tạo ra một hệ thống tài chính bền vững để phát triển nhà ở xã hội.

Từ năm 1919, Anh khởi động chương trình xây dựng nhà ở công để cung cấp nhà giá rẻ cho người lao động. Đến năm 1980, chính sách "quyền mua" (Right to buy) giúp hàng triệu cư dân thuê nhà công được quyền sở hữu nhà với giá ưu đãi. Tuy nhiên, sự suy giảm nhà ở công sau đó đã đặt ra thách thức lớn về chỗ ở cho người có thu nhập thấp.

Chính phủ Mỹ không tập trung phát triển nhà ở công mà ưu tiên khuyến khích sở hữu nhà thông qua các chính sách thuế. Các khoản khấu trừ thuế thu nhập từ lãi suất thế chấp, miễn thuế lợi nhuận khi bán nhà và các khoản vay thế chấp ưu đãi là những biện pháp chủ yếu. Tuy nhiên, các chính sách này cũng góp phần tạo ra khủng hoảng tài chính 2007-2009 khi các khoản vay dưới chuẩn phát triển mất kiểm soát.

Từ kinh nghiệm của các nước, có thể rút ra một số bài học quan trọng. Hỗ trợ nhà ở cần phù hợp với từng giai đoạn phát triển: ở các nước đang phát triển, việc hỗ trợ trực tiếp như trợ cấp tiền mặt hoặc lãi suất vay thấp giúp tăng khả năng tiếp cận nhà ở. Trong khi đó, các nước phát triển có thể tập trung vào cơ chế tài chính bền vững hơn. Sự kết hợp giữa khu vực công và tư là cần thiết, trong đó chính phủ đóng vai trò điều tiết, còn khu vực tư nhân đảm nhận phát triển bất động sản. Ngoài ra, chính sách cần linh hoạt và có chiến lược rút lui hợp lý, tránh tình trạng trợ cấp kéo dài dẫn đến khủng hoảng tài chính.

Trúc Mai

-

Elon Musk thừa nhận khó khăn trong điều hành công ty sau khi thành bộ trưởng

11-03-2025 16:32 37

Elon Musk thừa nhận khó khăn trong điều hành công ty sau khi thành bộ trưởng

11-03-2025 16:32 37 -

10 lý do khiến thị trường chứng khoán Mỹ khủng hoảng

11-03-2025 16:32 06

10 lý do khiến thị trường chứng khoán Mỹ khủng hoảng

11-03-2025 16:32 06 -

'Chiếc lồng sắt' của Bắc Kinh: Xử lý nghiêm KOL, KOC và người nổi tiếng quảng cáo sai sự thật

11-03-2025 13:53 09

'Chiếc lồng sắt' của Bắc Kinh: Xử lý nghiêm KOL, KOC và người nổi tiếng quảng cáo sai sự thật

11-03-2025 13:53 09

-

Ấn Độ gỡ lệnh cấm xuất khẩu, giá gạo Việt Nam có nguy cơ giảm

09-03-2025 16:35 16

Ấn Độ gỡ lệnh cấm xuất khẩu, giá gạo Việt Nam có nguy cơ giảm

09-03-2025 16:35 16 -

Mỹ siết thuế đối với chip truyền thống sản xuất tại Trung Quốc

09-03-2025 16:35 10

Mỹ siết thuế đối với chip truyền thống sản xuất tại Trung Quốc

09-03-2025 16:35 10 -

Chủ nhà cầu cứu môi giới 'tống cổ' người thuê trọ ở bẩn

09-03-2025 11:38 43

Chủ nhà cầu cứu môi giới 'tống cổ' người thuê trọ ở bẩn

09-03-2025 11:38 43